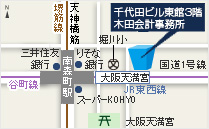

千代田ビル東館3階

TEL:06-6881-6011

近畿税理士会北支部

日本公認会計士協会近畿会

大阪商工会議所会員

業務内容 SERVICES

当会計事務所は、お客様のニーズを十分にお聞きし、それぞれのお客様のニーズに合ったきめ細かなサービスを提供します。経験豊富な税理士・公認会計士が親切・ていねいにサポートしますので、お気軽にお問い合わせください。

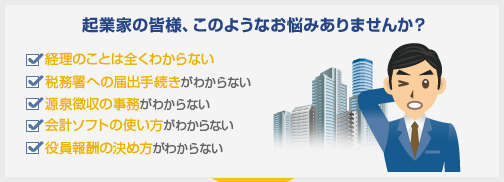

創業支援業務

起業家の皆様にとって、開業当初はわからないことばかりで、悩みは尽きないのではないでしょうか。当会計事務所は、お客様の税務に関する不安を取り除き、安心して事業に取り組める環境作りを支援します。

- 期限を過ぎると、税制上のメリットを受けられないなど不利益を被る可能性がありますので、くれぐれもご注意ください。

- 会計ソフトの導入、開業時の税務署への届出書の提出など、会計・税務に関することはお任せください。

- 事業を立ち上げたばかりで資金面で不安のあるお客様のために、リーズナブルな料金で支援します。

- 起業家の皆様が安心して本業に集中できるように、税務の専門家として最大限のサポートを行います。

税務業務

会計ソフトの導入支援

当会計事務所では、お客様自身が会計ソフトを導入して、自社で記帳(入力)を行うことを推奨しています。これにより、自社の業績をリアルタイムに把握することができます。会計ソフトの操作方法は、当会計事務所が懇切丁寧に指導させていただきます。

記帳のチェック

お客様が入力された帳簿について、勘定科目の選択や消費税の処理が適切であるか等、当会計事務所が専門家の視点で、定期的にチェックさせていただきます。これにより記帳(入力)の正確性が確保されます。

記帳の代行

お客様自身が記帳(入力)を行うことを基本としていますが、人手が足りない、時間的余裕がないといった方に対しては、当会計事務所で会計ソフトへの入力を行います。

決算書類の作成

決算書は本来、自社の経営状況を的確に把握し、今後の経営に役立てるために作るものであり、税務署のために作るものではありません。当会計事務所では、単に税務申告書を作成するためだけの決算書ではなく、会計基準に準拠した決算書作成をサポートします。これにより、金融機関からの信頼が高まり、資金調達がより円滑となることが期待されます。

税務業務

税務申告書の作成

税務署に提出する法人税、所得税、消費税等の各種申告書、及び都道府県・市町村に提出する法人住民税・事業税申告書の作成をします。

各種申請書・届出書の作成

青色申告の承認申請書や消費税関係の届出書など、各種申請書・届出書の作成をします。

税務相談

法人税、所得税、消費税などの各種税金について、申告時だけでなく、日常的にご相談に応じます。

年末調整

給与所得者の「年末調整」、税務署に提出する「法定調書」、市町村に提出する「給与支払報告書」の作成をします。

償却資産申告書の作成

毎年1月1日現在の償却資産の所有状況について、市町村に提出する償却資産申告書の作成をします。

税務調査の立会い

納税者の代理人として、税務調査に立ち会います。調査の結果、修正の必要が生じた場合は、修正申告書の作成をします。もちろん、調査の中で事実認定や法令解釈に関して、税務署の指摘事項に無理があれば、納税者の立場になって主張すべきことは主張します。